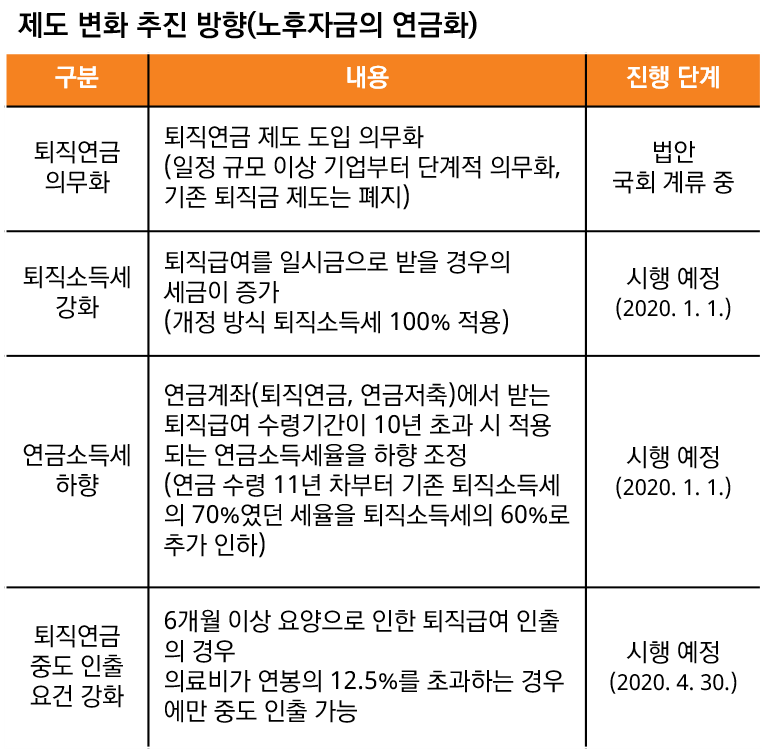

안녕하세요. 덕소리입니다!재테크를 공부하면서 발견한 사실은 제가 연금에 관심이 많은 편이었어요. 국민연금, 개인연금, 퇴직연금 운용과 세금 등에 관심이 많거든요. 하지만 또 조금만 관심을 소홀히 하면 금방 잊어버릴 수도 있는 것 같아 오늘 오랜만에 퇴직연금에 대한 글을 준비했습니다. 퇴직금 일시금, 연금 수령 중 무엇이 유리할까?

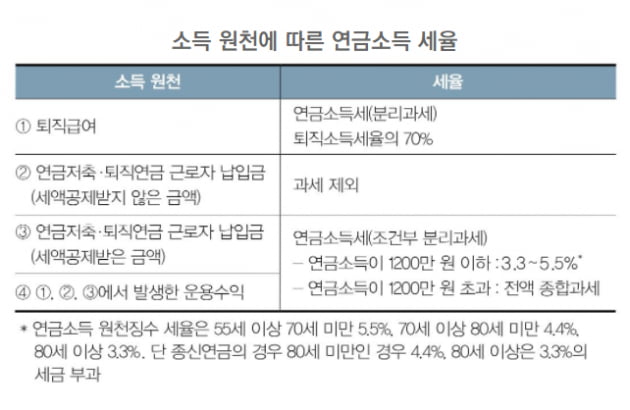

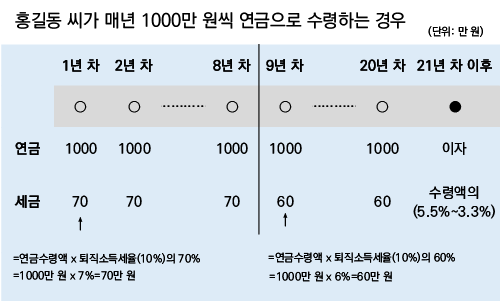

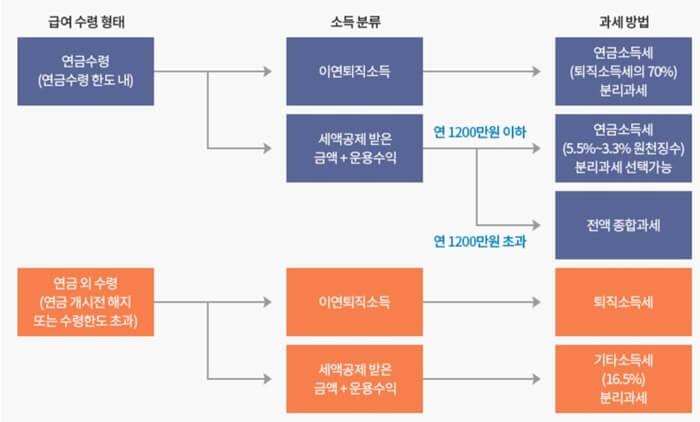

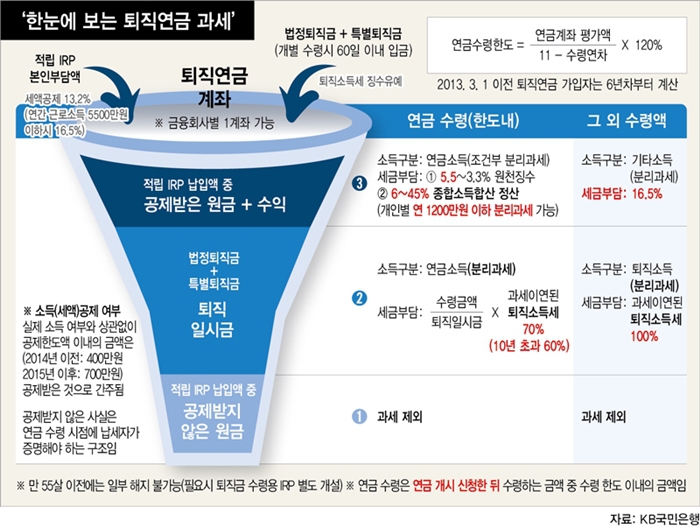

여러분은 퇴직금 계획이 있나요?나는 가끔 퇴직금을 확인하면서 즐거운 계획을 세워보곤 해요. 퇴직금을 받는 미래 시점의 상황에 따라 달라질 수 있지만 저는 기본적으로 퇴직금 연금 수령을 지지하는 입장입니다.퇴직금을 연금으로 받는 것이 좋은지 일시금으로 받는 것이 좋은지에 대해서는 정답이 없습니다. 각자 장점과 단점이 반드시 존재하기 때문입니다. 기본적으로 퇴직금을 연금으로 받을 경우의 가장 큰 장점은 퇴직소득세를 30% 감면해준다는 것입니다. (연금 수령기간 11년차부터는 40% 감면) 퇴직소득세율이 상당히 큰 편이므로 30% 감면도 큰 금액입니다. 퇴직금이 1억원이면 퇴직소득세가 35%나 되거든요.

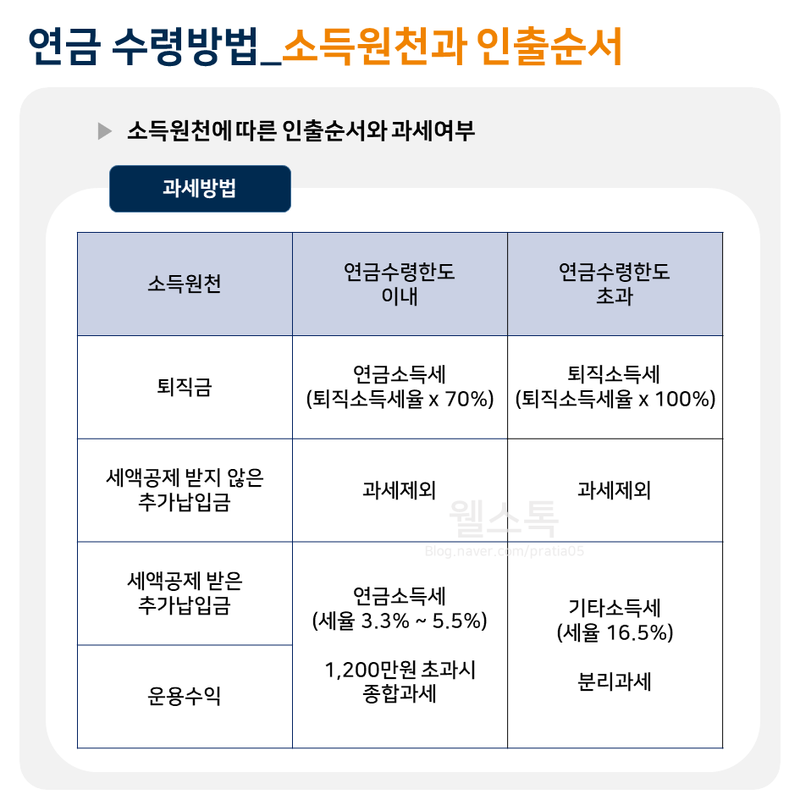

일시금을 받으면 일시에 기타소득세 16.5%가 분리과세되지만 연금 수령 시에는 연금소득세 3.3%~5.5%를 납부하고 이와 별도로 연 1,200만원 이상을 운용수익과 연금(세액공제 받은 원금 내)으로 수령할 경우 종합소득세 과세 대상이 됩니다. 이 때문에 퇴직금을 연금보다 일시금 수령이 좋다고 생각하는 분들이 계십니다.

제가 내린 결론은 매월 (퇴직연금+운용수익)이 390만원을 초과하지 않는다고 생각한다면 세금 면에서 연금 수령이 유리합니다. 종합소득세율표를 보면 연 4600만원까지는 세율이 15%인데 그 이상 과세표준 구간부터는 일시금 수령 기타 소득세 16.5%보다 높은 24%, 35% 이상을 납부하게 됩니다. 즉 현 시점의 세법에 의거 퇴직금 일시금 수령 시 납부하는 기타 소득세보다 낮은 세율로 세금 납부를 하려면 연 4600만원까지입니다. 이것을 월 단위로 환산하면 월 390만원 정도입니다. 종합소득세 대상은 퇴직연금 뿐만 아니라 금융상품 이자, 배당, 사업(부동산 임대), 개인연금 모두 포함되기 때문에 적으면 적은 금액일 수 있지만요.본인이 55세 이후 종합소득만 390을 훌쩍 넘을 수 있다! 그럴 계획이다! 그렇다면 굳이 퇴직금 연금 수령에 연연할 필요는 없다고 생각합니다.조금 동전이기는 하지만 국세청에서 공개한 종합소득세 세액 계산의 흐름도를 가지고 왔습니다.

추가 정정 필요한 내용 있으시면 댓글 달아주세요.

추가 정정 필요한 내용 있으시면 댓글 달아주세요.