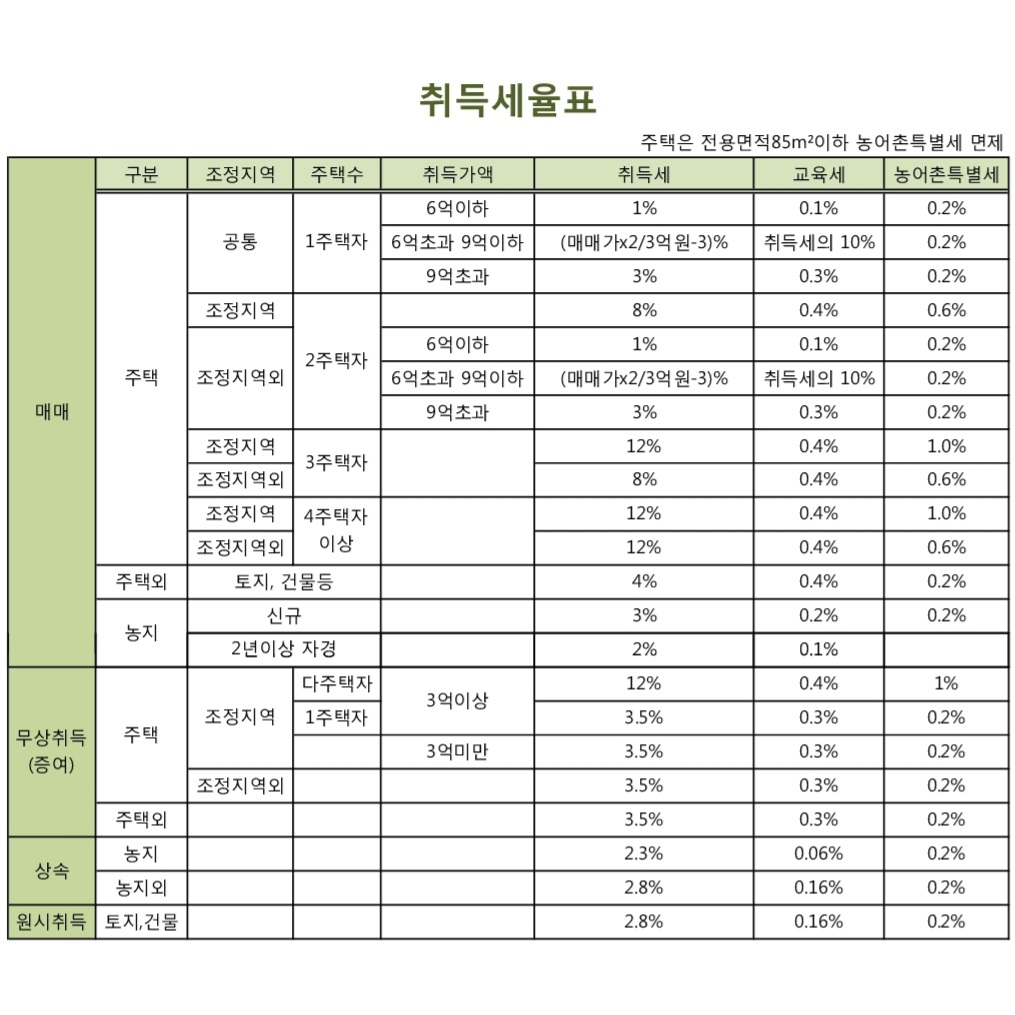

취득세는 부동산을 취득할 때 내야 하는 세금입니다. 기준세액은 취득자가 신고한 취득 당시의 가액을 기준으로 하며, 취득일로부터 60일(상속의 경우 6개월) 이내에 신고·납부해야 합니다.

표준 세액 계산 방법

◇ 거래

실제 거래 가치

* 실거래가가 기준시가보다 낮은 경우 기준시가를 기준세액으로 함

◇ 선물

시장 가치가 인정됩니다.

*공시가격은 감정가, 공시가격 및 유사거래의 최근 거래가격을 의미합니다.

◇ 상속

단독주택/다가구 주택: 개별 요금

다가구 주택(아파트): 다가구 주택 가격

상업 및 기타 건물: 표준 시장 가격

토지 : 공시지가 × 면적

가격 확인

국토교통부 부동산 가격 경보 서비스

* 가격공시 : 매년 4월 30일

*땅값 공시 : 매년 5월 31일

취득세는 통상 취득세·교육세·농업특별세 등 단일고지서로 발행된다.

주택의 경우 전용면적에 농어촌특별세가 부과된다.

* 85㎡미만의 특별면적 – 특별농업세 면제

* 전용면적 85㎡ 이상 – 농업특별세 부과

주택 취득세는 상황에 따라 1.1%에서 13%까지 다양합니다.

토지는 일반토지와 경작지에 따라 세율이 다르며 기본세율은 4.6%이다.

경작지의 실이용과 경작지의 현황을 종합하면 감소율은 4.6%이며, 전부 또는 전부이지만 실제로 이용하지 않는 경우에는 4.6%로 산정한다. 단, 실사용 및 현 상황이 해당 항목에 해당하는 경우 신규 구매 시 3.4%, 2년 이상 자가 관리 시 2.1%가 적립됩니다.

기타 매입세액은 매입세율표를 참조하시기 바랍니다.